作为传统CAD软件企业,中望软件最近在科创板上市,其市值已经达到260亿元,市盈率高达206倍。笔者在《中望软件ZWCAD自主知识产权的真相》一文中,分析了CAD难以挑战占据垄断地位的AutoCAD,指出它应该进军CAE仿真市场。

话音刚落,2021年3月23日,中望软件发布公告,宣称投资北京安怀信科技股份有限公司,该公司的主要业务即为CAE仿真软件。目前通过3000万投资,取得安怀信公司10%的股份,成为该公司的主要股东。

安怀信自称为“中国首家以正向研发软件及服务为主营业务方向的科技公司”,当然这样的自称仅仅是宣传需要。工业软件实验室了解我国有不少类似的企业,例如安世亚太等公司也以CAE仿真业务为主。

由于“卡脖子”带来的压力,工业软件公司从2020年开始,迅速得到了资本市场的关注,钱开始不成为发展的障碍。这个时候,战略格局将成为一家上市公司成长的关键,中望软件在2018年就成了CAE研发中心,2019年推出了全波三维电磁仿真软件ZWSim-EM,由此可见,中望软件早企图进入CAE市场。

现在作为估值高达200多亿的上市公司,利用资本优势先发制人是合理的选择。通过对CAE市场各种企业进行筛选,对Top10的企业进行投资,掌握CAE市场的主动权,将为自身全资收购某家CAE公司奠定基础。

在投资安怀信公司的公告中,中望软件表示,

“为加强公司在CAE仿真及验证领域内的布局、提升公司未来在相关领域的竞争力,公司于2021年3月19日召开第五届董事会第七次会议审议通过《关于公司对外投资的议案》。公司以投资价款3,000.00万元认购标的公司新增注册资本137.8839万元,取得标的公司增资后全部股份的10.00%。”

国内工业软件领域大都采用项目制,这导致其实施周期较长,应收账款较高,使得企业持续发展的能力减弱。

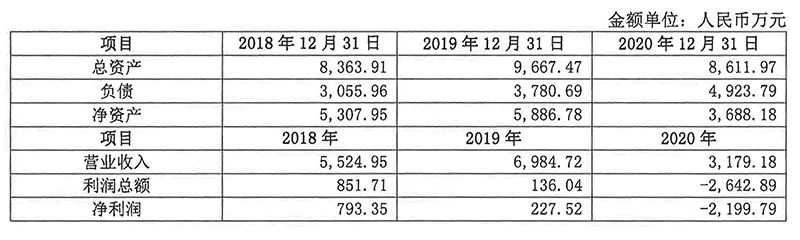

安怀信公司拥有以上所有问题:一是项目规模难以积累,2018-2020年营业收入分别为5500万、7000万和3200万,2020年新冠疫情对它的影响比较大;二是实施成本非常高,可以看出,其利润率不及10%,净利润在2020年甚至为负的;三是应收账款太大,公告中的三年期间,持续保持在5000万左右,估计有项目处于艰难交付中。

通过引入中望软件作为投资方,安怀信希望在2021年实现177%的增长,当然2020年的基数较低是根本原因,中望软件的客户基础也是其中一个值得考虑的因素。

到2022年,安怀信预计可以实现1亿以上的收入,其毛利率将达到70%以上,并保持到2027年。

从资本市场实际反应情况来看,投资者对此保持中性看法,毕竟不少投资人士对CAD和CAE之间的差异并不清楚,要他们对中望软件投资一家亏损的CAE公司做出判断,的确是不容易的事情。

工业软件实验室对中望软件做了深入分析,认为布局CAE仿真市场具有意义,但如果不把精力投入到一些具有较好的通用性软件开发上,虽然看似解决了点上的核心技术问题,但是这样做的意义并不大。

不是所有仿真技术或工业软件都有卡脖子能力,不少企业都可以提供仿真软件,而且全球有不少开源项目,企业可以基于开源项目开发所谓自主的产品,这也是我国工业软件心照不宣的秘密。

数字孪生体联盟就有一个openCAE开源项目,其目的就是为了普及开源仿真软件。

跟传统的产品类软件不同,工业软件通常定制化要求高,软件公司的交付能力和成本控制至关重要,同时由于人才规模的限制,工业软件企业通常规模不大,但专业化程度很高,使得它们的范围经济比较突出,即需要有多种解决方案供客户选择。

中望软件目前拥有上市公司融资通道,可以借助其优势在CAE仿真市场布局,甚至于在数字孪生体领域抢占先机。

无论如何,我国工业软件产业在十四五时期将获得快速发展,上市公司利用资本优势“抢夺”优质资源将屡见不鲜,如何在日益复杂的竞争环境下突围,将是工业软件企业自身需要探讨的议题。

何东东:翼络数字工业软件实验室工程师

工业4.0创新平台 版权所有 All Rights Reserved, Copyright© 2013- 京ICP备14017844号-3

评论