市值1090亿美元的工业巨头Honeywell已宣布,到2018年年底将汽车涡轮增压器业务和家庭供暖系统业务拆分为两家新上市公司,两家新公司将为集团带来700亿美元收入。虽然Honeywell股东要求剥离航空业务并未如愿,但新拆分计划能够暂时满足他们的诉求。

新拆分计划将促使Honeywell更加专注于核心业务,业务结构更加灵活,并转变为一家软件型公司。最终帮助Honeywell甩掉“集团公司价值低估”(conglomerate discount)的标签,抬高股价。

重组类公司的股市表现强于标普500指数

早些时候,第三点对冲基金(Third Point LLC)的激进投资者丹尼尔·勒布(Daniel Loeb)要求Honeywell剥离航空业务。如果成功剥离,该业务可能与GE的航空业务合并。只是,GE目前也焦头烂额——公司价值被低估,管理层人员大量离职,美国对冲基金Trian Fund Management LP的激进投资者纳尔逊·佩尔茨(Nelson Peltz)左右公司管理,股价下跌——无暇与Honeywell谈并购。

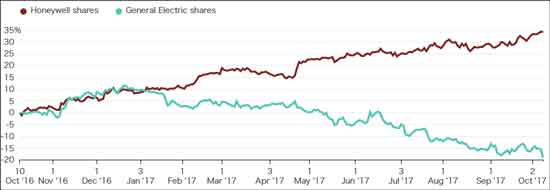

Honeywell和GE的股价走势对比(2016年10月至2017年10月)

在工业4.0头条文章《Honeywell欲借新拆分计划刺激资本市场》的结尾,笔者提出了“Honeywell和GE的新CEO如何能够扭转乾坤?”的问题。有分析师则比较了两者谁更可能成功,结论是Honeywell目前的状态更佳。

Honeywell拆分非核心业务有利于实现新任CEO杜瑞哲(Darius Adamczyk)提出的企业经营目标:将重点转向软件相关业务,并促使各项业务像创业公司一样投资突破性的创新,摆脱集团公司价值被低估的命运。虽说这些目标前景未卜,但在分析师预期Honeywell今年仅有1%收入增长的情况下,无疑强化了投资者信心。

在激进投资者插手公司运营,公司业务乏善可陈的情况下,Honeywell股价在美股周二交易日早市一度升至144美元。

工业4.0研究院在早前研讨会中,深入探讨了GE新任CEO约翰·弗兰纳(John Flannery)对GE未来业务的影响。事实上,GE正在推动数字化转型,感兴趣的读者朋友可以对比Honeywell和GE的业务调整变化,并分享自己的观点。

*部分图文编译自国外媒体。

参考资料:

Flannery领导下的“GE的未来之路” https://www.innovation4.cn/event/56

怎么看都是GE比较强大的吧,至少目前还没有发生拆分出几个公司的事情,虽然有一些裁员和出售,这也在可以理解范畴,只要没有巨大的变动,GE还会聚焦到工业互联网上面。

GE的工业互联网战略估计还会延续下去,更多的创新也会逐步发生,但要马上产生中国式的爆炸式发展,是不可能的。

工业4.0创新平台 版权所有 All Rights Reserved, Copyright© 2013- 京ICP备14017844号-3

评论