如果通用电气(GE,General Electric)新CEO约翰·弗兰纳里(John Flannery)拆分传统业务转型数字化的调整没有成功,GE这个工业标杆也许会在其125年的历史当中实行第三次削减股息。

GE的历史可以追溯到托马斯爱迪生的灯泡,这是数字时代到来之前统治美国商业的数字管理信条的象征。但是GE在10月20日的令人不满的收益报告让人不禁怀疑,这家拥有125年历史、市场总值达1860亿美元的企业,已开始进入财政和文化的衰老期。

GE已经被迫剧烈削减收益和资金流前景,还有过去几个月高层部门的快速离职,这在以前是从来没想过的。

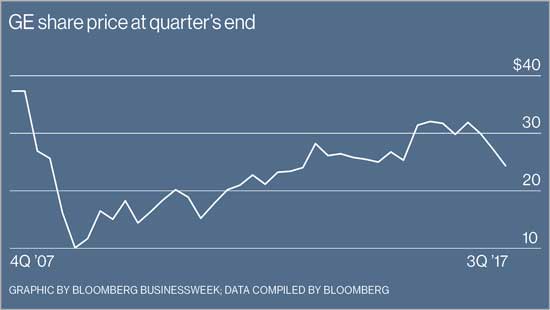

2017年第三季度GE股价变化情况

从GE上一任CEO杰夫·伊梅尔特(Jeff Immelt)开始,GE展开了一段不和谐的过渡期。甚至还有预测认为GE将被从道琼斯指数成分中除名。

GE的股价在2017年跌幅达到32%,这是它年初至今最差的表现。但是这次不是股市崩溃的错。相反,一些分析说道很大一部分的原因在于管理层的对资本分配决策的不理性,还有GE的文化缺陷,而那些实际上才是更难以解决的问题。

GE在2017年把其业收益指导削减到每股1.05到1.10美元,远远低于原始预测的1.60~1.70美元。与此相符的是,GE来自工业运营活动的资金流目标削减了几乎一半,到70亿美元。GE新总裁John Flannery对企业失败的坦白对于很多投资者而言是耳目一新的变化。不过这也表明,让GE管理层对自2016年起被反复强调的资金流和收益挑战进行分析所需要的工作量有多大。

Flannery将于11月13日面见投资者的时候公布他对GE的调整计划。这些调整,甚至是当下剥离200亿美元资产的举措,在Flannery看来对缓和危机效果甚微。

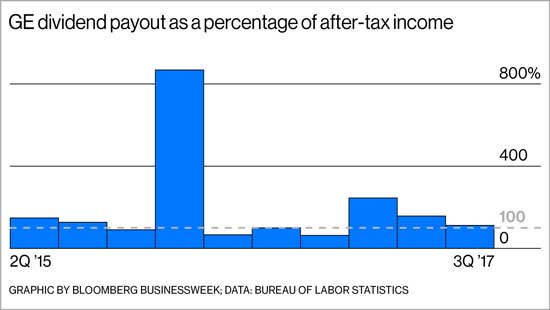

GE的股息支出占税后收益的百分比

削减其股息可以产生GE想要的效果,虽然这挑战到GE的原则。GE已经被迫在经济大萧条时期削减支出,并再次发生在财政危机的时候。后者被Immelt称为“在我作为总裁就职期间最糟糕的日子”。现在的总裁Flannery没有任何选择,只能再次实施这种手段。

在资本支出和承诺养老金之后,GE今年将只剩下从工业部门所得的约20亿美元的流动资金。而股息的成本超过80亿美元,明眼人都能看出问题所在。GE在其财务状况表上确实还有现金剩余,可以填补今年的亏空。但是有分析师预测,考虑到GE电力业务目前面临的困难,GE工业部门中获得的可用资金流在2018年的股息需求中会再次面临短缺。

GE已经在过去几年通过回购股份滥支了近500亿美元。而且比起真正能帮助企业创造更强大的现金流的投资,从额外的借款获得的直接收入用来填补股息将是不明智的。如果没有削减股息,Flannery剥离200亿美元资产的计划将会成为另一项紧急应对措施,实际上是通过减少可用的现金流加剧了现金危机。

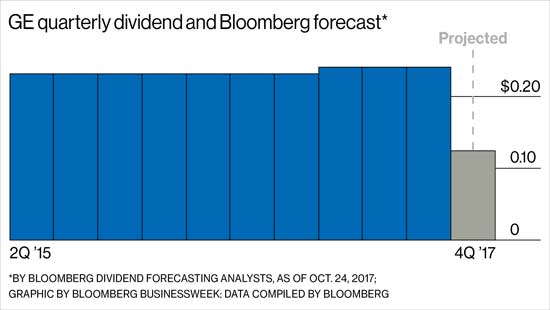

GE季度股息和权威分析机构预测(截至2017年10月24日)

这将成为一种模式的延续,不断加剧GE的困境。在Immelt任职期间,GE把电器、水和工业解决方案业务拿出来销售,并剥离NBC环球。优化业务组合本身并没有错,摩根大通的分析师Steve Tusa预计这将减少约72亿美元的可用现金流。诸如早2015年以106亿美元收购的法国阿尔斯通的能源资产都不能产生足够的资金来弥补该空白,因此尽管GE的资源已经变少,但是其股息并没有减少。

摩根大通的分析师Steve Tusa认为GE电力业务面临的挑战不是昙花一现,而是低利润常态的起始点。如果这是事实,也许Flannery要改变的问题就不止是股息了。

*图文内容编译自国外媒体。

*参考资料:

1. GE剥离业务资产,交通运输和医疗IT首当其冲,https://www.innovation4.cn/toutiao/103217-6727270855/

2. GE股价过山车背后的“恶化原理”理论,https://www.innovation4.cn/toutiao/108217-4326531139/

3. GE股价狂跌6.34%创4年多以来最低点,https://www.innovation4.cn/toutiao/101117-1124810754/

工业4.0创新平台 版权所有 All Rights Reserved, Copyright© 2013- 京ICP备14017844号-3

评论