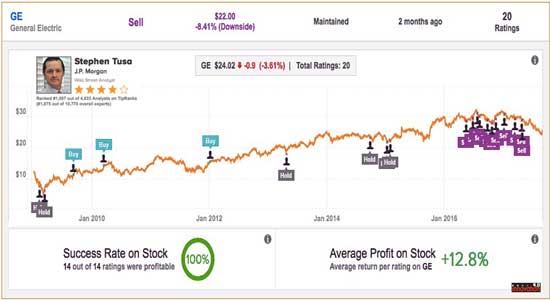

一直跟踪上市公司GE的摩根大通明星分析师Stephen Tusa,在2017年7月6日,发布了一份133页名为“GE:The Empire Resets"的投资分析报告。Stephe Tusa从去年5月开始,对GE的股票做出了出售(Sell)的建议,并且在过去一年时间一直保持这样的建议,这次甚至给出了GE未来一年22美元的目标价。

昨天晚上(9月7日),美国GE的股价再次下跌3.61%,创下了52周的最低价格,从目前的趋势来看,似乎这还不是GE股价的最低点,因为Stephen Tusa在昨天发给投资者的一封信中明确指出,24美元可能是最近一段时间的高点。

相信对于中国追捧工业互联网的行业人士来讲,把提出和主导工业互联网的GE列为应该卖掉的股票行列,是很难想象的,大家看看国内所谓工业4.0、工业互联网、互联网+或人工智能概念的股票,其经营业绩远远低于GE的增长性,但其股价估值高出GE几十倍甚至几百倍。

摩根大通分析师Stephen Tusa在报告中写到,“从现在开始,(GE)新任的CEO,在未来的经营决策中,需要重新设定日程,我们认为所有的事情都应该改变。”

按照专业投资网站对各位分析师投资建议成功率的分析,Stephen Tusa在GE的所有投资建议中,保持了100%的成功率。如果按照Stephen Tusa的建议购买和出售股票,其平均回报率高达12.8%,大家可以想象,GE对这位明星分析师有多么关注了。

在2017年4月21日GE举办的分析师会议中,Stephen Tusa也参与了,并问了一个重组(Restructuring)的问题,但GE的CFO和高级副总裁Jeffrey S. Bornstein的回答小心谨慎,语焉不详,这也加强了Stephen Tusa对GE继续保持出售(Sell)的判断。

按照工业4.0研究院长期跟踪GE的情况来看,GE已经在人事任命、裁员、战略规划、产品组合等方面,已经有较为明显的举动。对于中国工业互联网模仿者来讲,可能更关心GE在工业互联网上的举动,毫无疑问,GE将继续加强工业互联网的投入,但会更关注变现的能力。

对于中国跟踪GE工业互联网策略的企业来讲,恐怕要认识到工业互联网短期内难以有很好的业绩收入,但继续深耕行业应用,加强人工智能与工业互联网的融合,是一个可行的选择。

数据变现一直是转型的关键

数据变现一直是转型的关键

不知道有没有这样的一种可能,工业领域的数据本来就不是那么容易变现的?

或者,根本就不应该关注工业大数据这件事情?

Stephen Tusa, JP Morgan cuts price target to $22; 2017年4月21日,高级分析师会议;关注人工智能与工业互联网的融合,值得思考。

数据变现一直是转型的关键

不知道有没有这样的一种可能,工业领域的数据本来就不是那么容易变现的?

或者,根本就不应该关注工业大数据这件事情?

我觉得工业大数据不是变现,应用主要体现为供应链优化、生产过程优化,与工业互联网并存,有些场景还包括云计算。而裁员等问题,是这些技术应用必然带来的生产组织结构变革。

数据变现一直是转型的关键

不知道有没有这样的一种可能,工业领域的数据本来就不是那么容易变现的?

或者,根本就不应该关注工业大数据这件事情?

我觉得工业大数据不是变现,应用主要体现为供应链优化、生产过程优化,与工业互联网并存,有些场景还包括云计算。而裁员等问题,是这些技术应用必然带来的生产组织结构变革。

国内的概念股就是概念股。GE做的事情和这些概念有关,但是在做转型,不是在做概念。

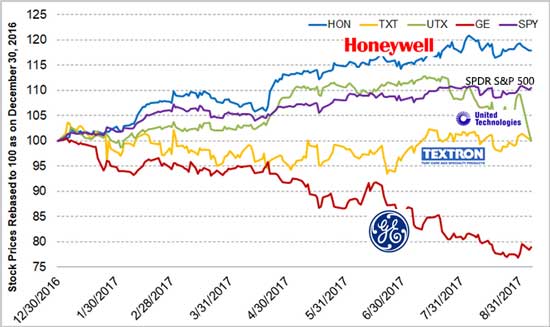

今天,GE的股价继续下跌。

相信GE在工业互联网的探索会继续,我们有机会观察GE是否是一个伟大的企业。

资本市场目前显然对GE不太感冒。

GE的股票好像不太贵,但最近跌得真的厉害,要是在中国,估计股价早就被炒作成什么样的妖股了。

不知道GE有没有对Predix的投入产出做过分析?要投入到什么程度才能够开始有收益?

工业4.0创新平台 版权所有 All Rights Reserved, Copyright© 2013- 京ICP备14017844号-3

评论